「共働きだけど、住宅ローンってどう組むのが正解?」

家を買おうと考えたとき、こんな疑問を抱えるご夫婦は多いのではないでしょうか。

最近では共働きが当たり前になり、「夫婦で一緒に住宅ローンを組む」というケースが増えています。けれどその分、選択肢も多くなり、「ペアローン?収入合算?どう違うの?」と悩む方も少なくありません。

また、お互いの働き方の違いや、将来のライフスタイルの変化も含めて、慎重に検討したいという声もよく聞かれます。

そこで今回は、夫婦で住宅ローンを組むときに知っておきたい2つの仕組みと、その選び方のヒントをお届けします。

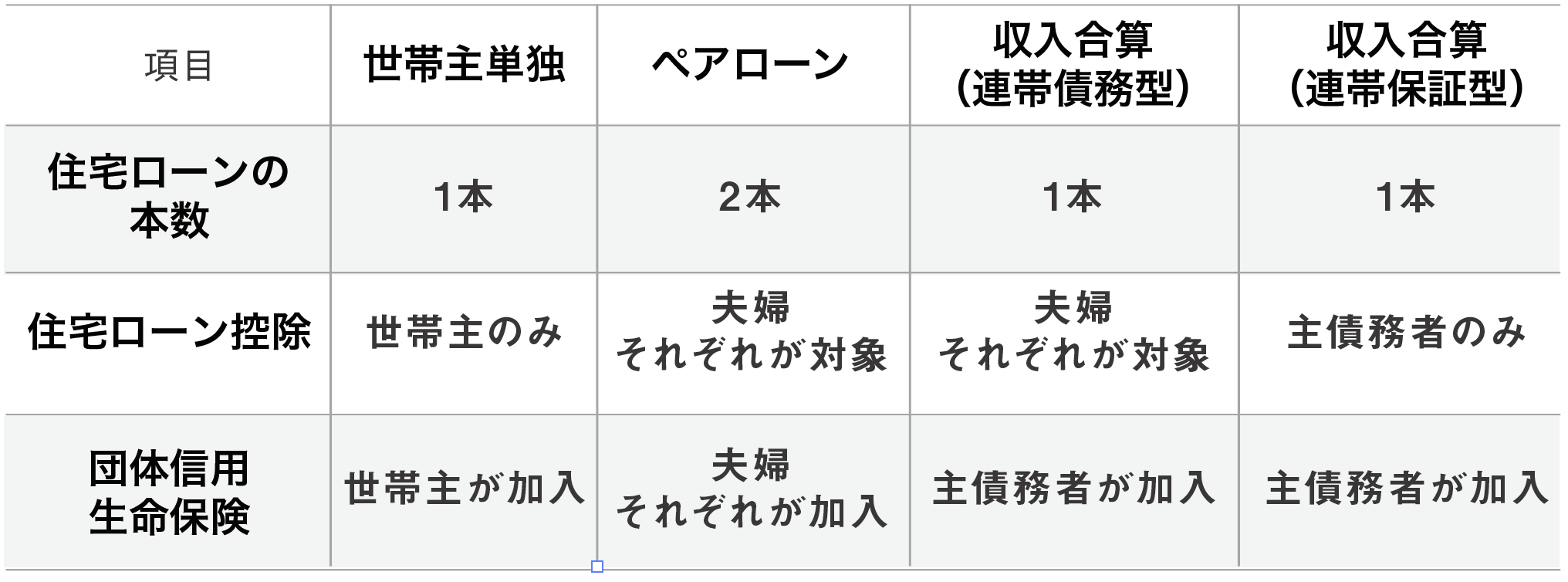

夫婦それぞれが別々にローン契約を結ぶ方式

2人とも住宅ローン控除が利用可能

団信(団体信用生命保険)もそれぞれに加入

ただし手数料や契約手続きは2倍になる

ポイント: それぞれが正社員で安定収入がある夫婦に向いています

どちらかが主契約者となり、もう一人の収入を合算

ローンは1本なので手続きがシンプル

控除や団信は主契約者のみに適用

ポイント: 一方がパートや扶養内など収入に差がある家庭にフィット

お得さだけでなく、「どちらの方法が続けやすいか」「将来変化があったときどうなるか」を考えることが大切です。

たとえば、出産や転職、育休など、ライフステージの変化にどう備えるか。

また、もし離婚や収入の急変などがあったとき、それぞれにどんなリスクがあるかも把握しておきましょう。

家づくりは家計づくり。2人で納得して決めたローンは、きっと暮らしを支える土台になります。

ポイント: 得か損かより「2人にとっての安心」を基準にローンの形を選ぶのが大切です。