「同じ価格の家なのに返済額が月1万円も違う…」

最近こんな話を聞くことが増えてきました。それは単にローンの「損得」だけではなく、多くの人が「理想の住まい」と「現実の金額」のギャップに、悩み、迷っているからかもしれません。

家を買いたい。家族と暮らしたい。そう思っても、

今住宅を考える人たちは、これまで以上に“判断のむずかしさ”を感じています。

だからこそ、損得だけでなく「あなたの暮らし」にとってベストな選択ができるように。今回は、住宅ローンの仕組みを超基本から整理し、判断のヒントを届けます。

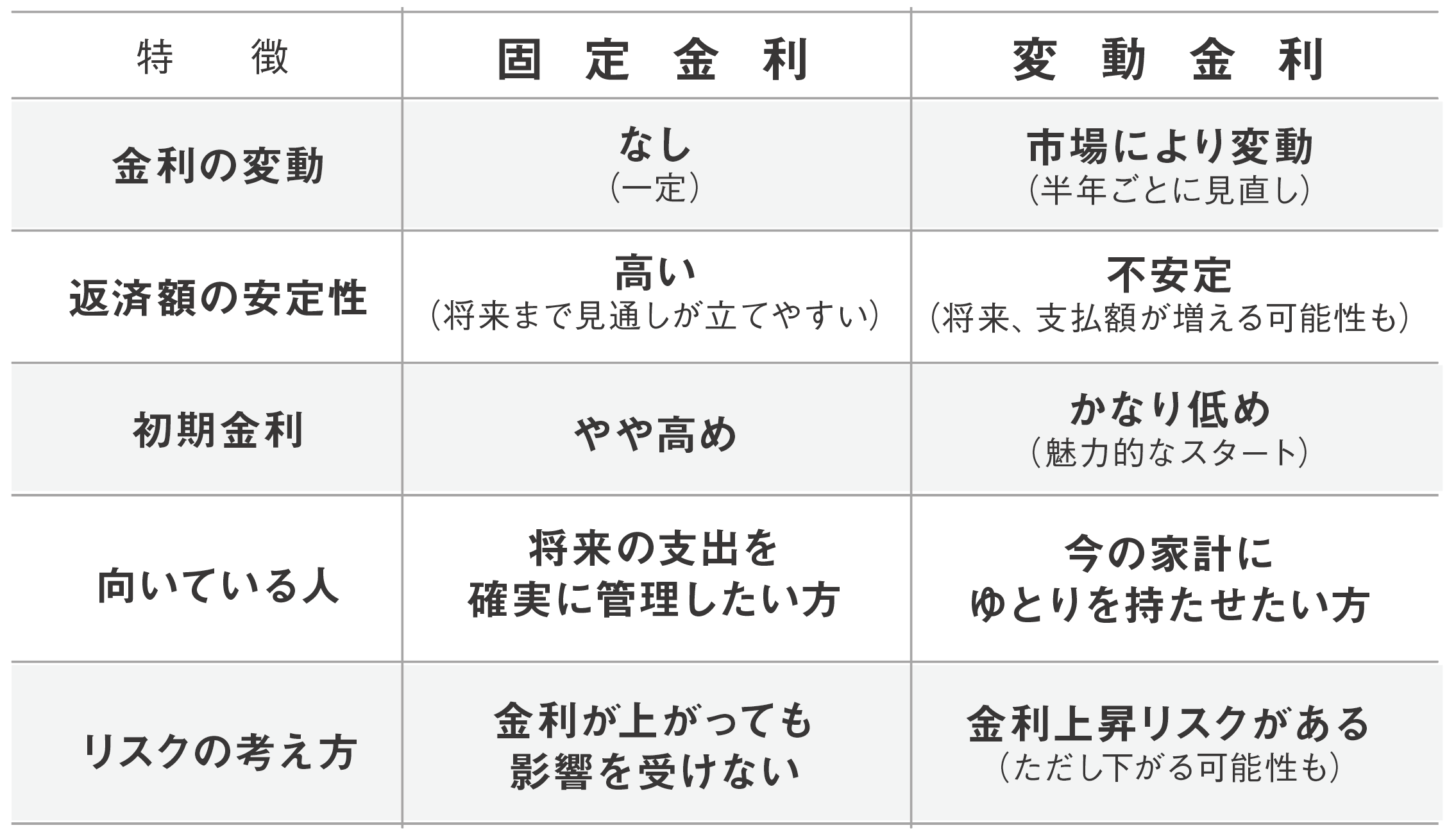

固定金利と変動金利、どう違う?

✔ 今後の収入にある程度の伸びが見込める → 変動金利も選択肢に

✔ 長期で安定した支払いを望む → 固定金利が安心

✔ 判断が難しいときは、「固定期間選択型」などハイブリッドタイプもおすすめ

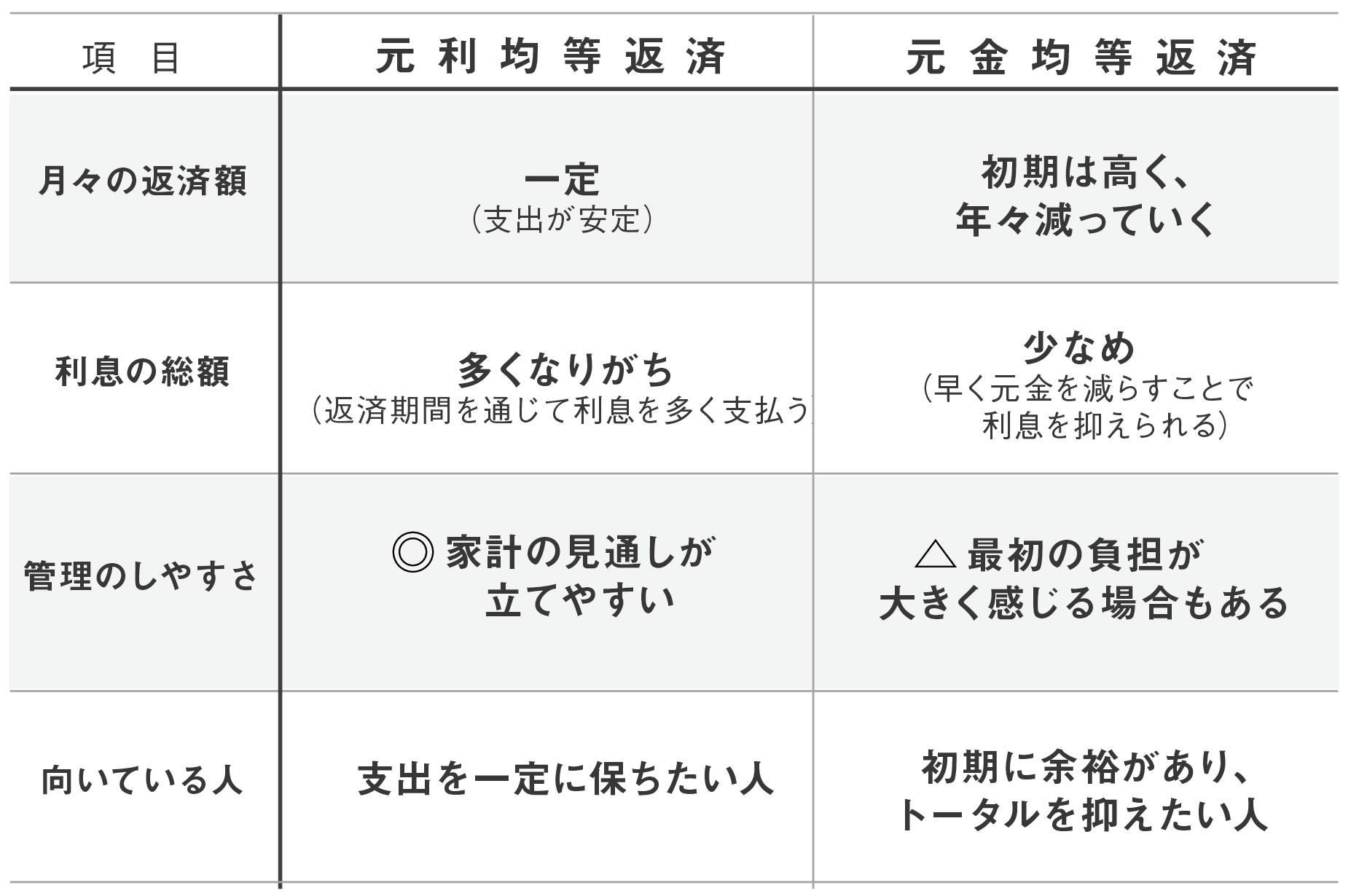

住宅ローンを組むとき、「金利」や「期間」と同じくらい重要なのが、返済方法の選び方です。

中でもよく使われているのが、

元利均等返済(がんりきんとう)

元金均等返済(がんきんきんとう)

この2つ。名前は似ていますが、毎月の支払額の考え方が大きく異なります。

「利息」と「元金」を合算した金額を、毎月バランスよく返していく方式です。

返済額が一定なので、家計を安定させたい方に人気。ただし、初期のうちは利息分が多く、元金の減りはゆっくりです。

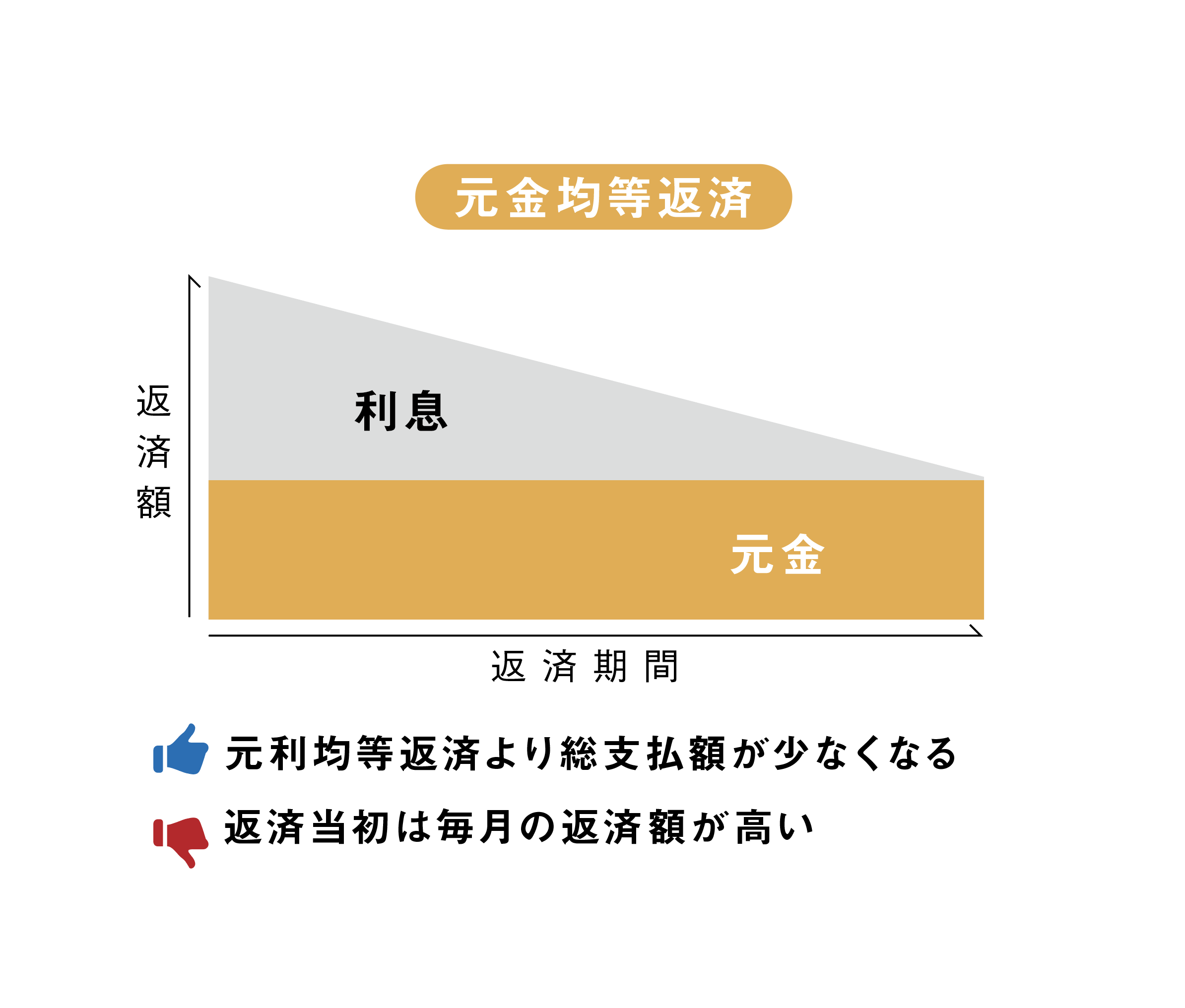

「元金部分」を毎月一定額返していきます。残高が減るにつれて利息も減るため、支払総額は少なくなる傾向があります。ただし、最初の負担が大きいため、資金計画に注意が必要です。

✔ 家計の見通しを立てやすくしたい → 元利均等返済

✔ トータルの返済額を抑えたい&初期に余裕がある → 元金均等返済

返済方法は「どっちがお得か?」よりも、

「どちらが自分に合っているか」で選ぶのが正解です。

金融機関から“借りられる金額の最大”ではなく、“ゆとりを持って返せる金額”を基準に考えることが大切です。生活に無理のない返済額の設定が大切です。

将来的に繰上返済するなど柔軟に対応可能。

住宅ローンには“正解”はありません。あるのは、「あなたの暮らしに合っているか」という“納得”です。

ポイント: なんとなく決めるのではなく、「自分の暮らしに合った納得の選択」を見つけることが大切です!